Mercado M&A de México aumenta un 6,85% en el

segundo trimestre de 2018

- De abril a junio se han registrado 78 transacciones en el país

- 38 operaciones registradas en el segundo trimestre alcanzan un importe de USD 2.369m

- El sector inmobiliario es el más destacado del periodo, con 18 operaciones

- Transacción destacada: Actis completa la compra de InterGen Servicios México

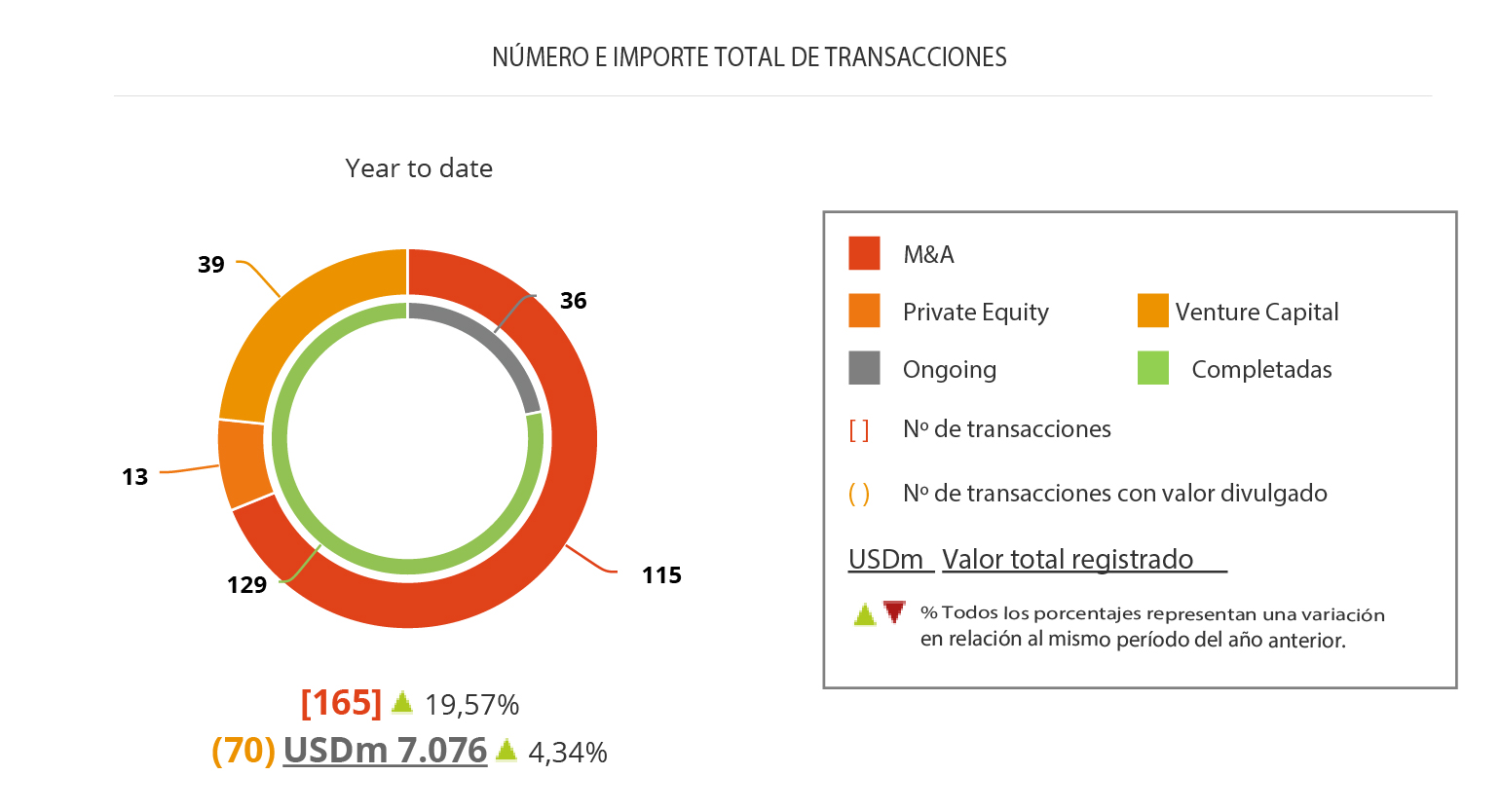

El mercado de M&A en México ha contabilizado de enero a junio de 2018 un total de 165 operaciones, de las cuales 70 suman un importe no confidencial de USD 7.076m, de acuerdo con el informe trimestral de Transactional Track Record. Estos datos reflejan un aumento del 19,57% en el número de operaciones y un alza del 4,34% en el importe de las mismas, con respecto al mismo periodo de 2017.

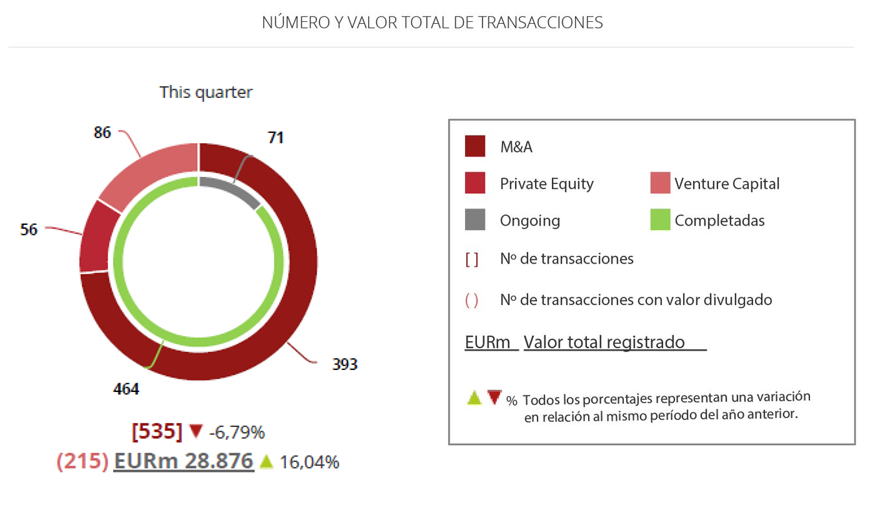

Por su parte, en el segundo trimestre del año se han registrado 78 operaciones, de las cuales 38 suman un importe no confidencial de USD 2.369m.

En términos sectoriales, el sector Financiero y de Seguros es el que más transacciones ha contabilizado a lo largo de 2018, con un total de 33 operaciones, seguido por el Inmobiliario, con 27, además de Internet, con 14 operaciones.

Ámbito Cross-Border

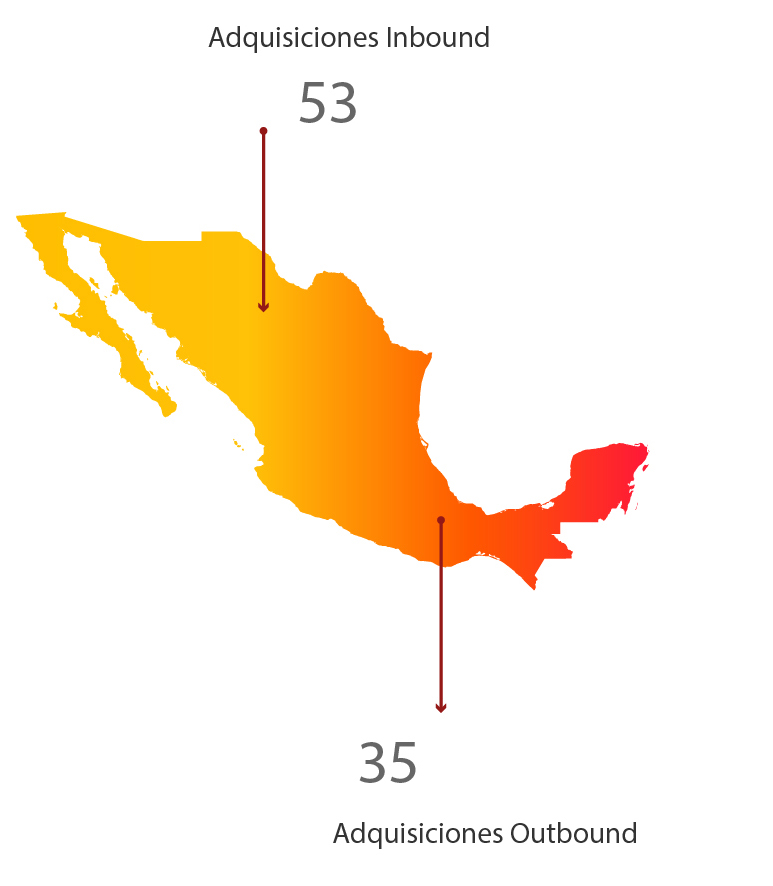

Por lo que respecta al mercado Cross-Border, en lo que va de año las empresas mexicanas han apostado principalmente por invertir en Estados Unidos, con 10 transacciones. Por importe, destaca de nuevo Estados Unidos, con USD 359,10m.

Por otro lado, Estados Unidos y España son también los países que más han apostado por realizar adquisiciones en México, con 25 y 7 operaciones, respectivamente. Por importe vuelve a destacar Estados Unidos, con USD 1.643,96m.

Private Equity y Venture Capital

En el segundo trimestre de 2018 se han producido un total de 4 transacciones de Private Equity valoradas en USD 23,84m, las cuales representan una disminución del 60% en el número de operaciones y un descenso del 93% en el capital movilizado con respecto al segundo trimestre de 2017.

Por su parte, en el periodo México ha registrado 18 operaciones de Venture Capital valoradas en USD 157,57m, lo que representa un aumento del 64% en el número de operaciones y un descenso del 50% en el capital movilizado con respecto al segundo trimestre del año pasado.

Transacción del Trimestre

Para el segundo trimestre de 2018, Transactional Track Record ha seleccionado como operación destacada la relacionada con Actis, que ha completado la adquisición de InterGen Servicios México de manos de InterGen, controlada por Tokyo Gas. La operación, valorada en USD 1.260,00m, ha estado asesorada por la parte legal por Creel, García-Cuéllar, Aiza y Enríquez; Skadden, Arps, Slate, Meagher & Flom US; Milbank, Tweed, Hadley & McCloy US; Galicia Abogados y por Shearman & Sterling Stuart. Por la parte financiera, la transacción ha sido asesorada por Barclays Capital, Bank of America Merrill Lynch, y Scotia Capital

Para el segundo trimestre de 2018, Transactional Track Record ha seleccionado como operación destacada la relacionada con Actis, que ha completado la adquisición de InterGen Servicios México de manos de InterGen, controlada por Tokyo Gas. La operación, valorada en USD 1.260,00m, ha estado asesorada por la parte legal por Creel, García-Cuéllar, Aiza y Enríquez; Skadden, Arps, Slate, Meagher & Flom US; Milbank, Tweed, Hadley & McCloy US; Galicia Abogados y por Shearman & Sterling Stuart. Por la parte financiera, la transacción ha sido asesorada por Barclays Capital, Bank of America Merrill Lynch, y Scotia Capital

.

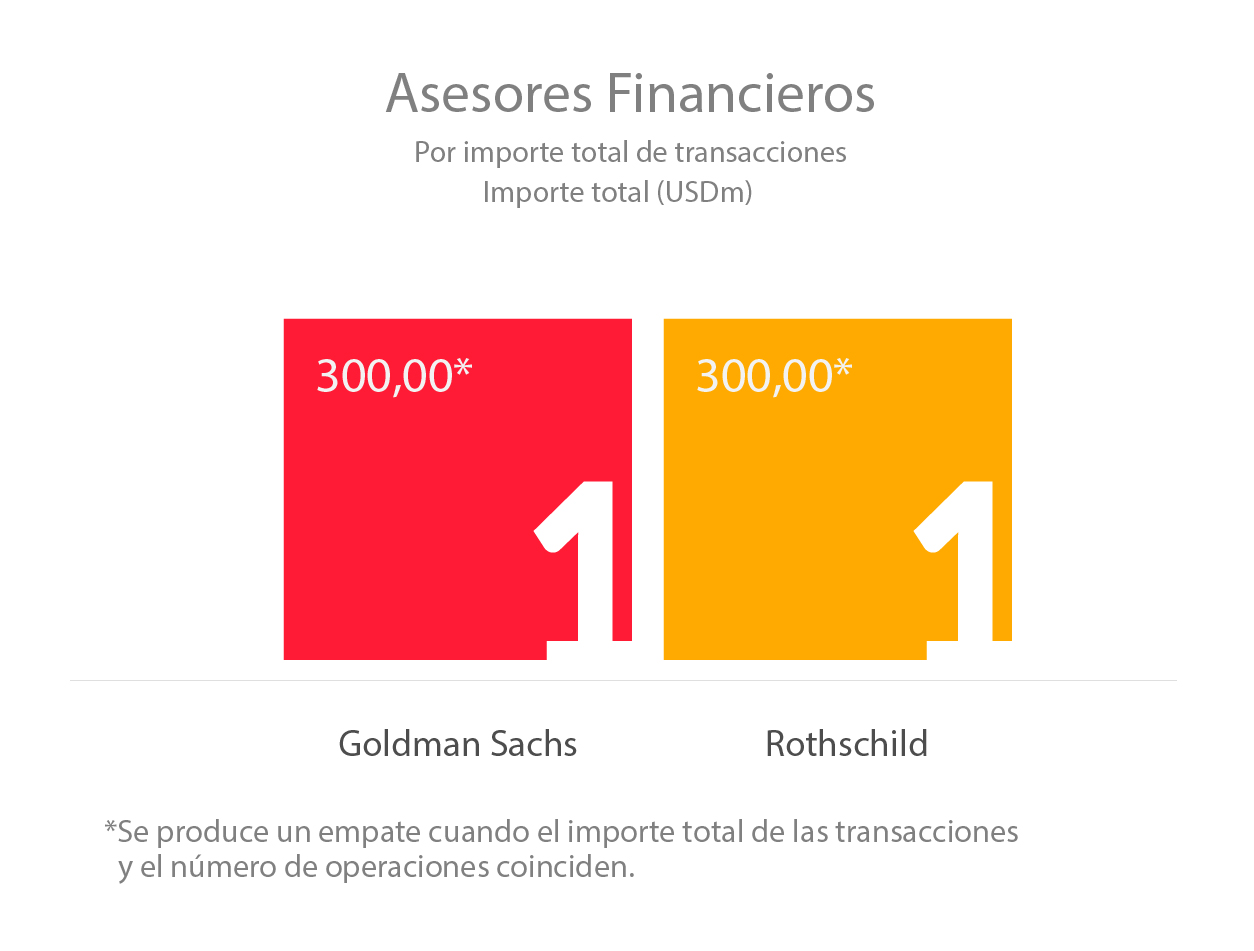

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del segundo trimestre de 2018 de M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas,

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Nader Hayaux & Goebel Abogados, con USD 1.500m; seguido por Creel, García-Cuéllar, Aiza y Enríquez, con USD 598,68m; y Mijares, Angoitia, Cortés y Fuentes, con USD 447,16m. Por número de operaciones, el ranking es liderado por Creel, García-Cuéllar, Aiza y Enríquez; Mijares, Angoitia, Cortés y Fuentes; y Galicia Abogados, con 14, 6 y 5 transacciones, respectivamente.