Fusões e aquisições crescem 45,86% em Portugal em outubro

Transações revelaram valores que somam € 1,02 mil milhões

Investimentos de private equity tiveram alta de 150% no mês

CENÁRIO DE PORTUGAL

O volume de fusões e aquisições no mercado transacional português somou € 1,02 mil milhões, um salto de 45,86% comparado ao mesmo período de 2016. O TTR registou 16 operações em Portugal em outubro. Desde o início do ano, o país já soma 241 negócios, que alcançaram valor total superior a € 9,4 mil milhões, crescimento de 43,1% no valor das operações.

Tecnologia foi o subsetor com mais destaque neste mês, com três transações, porém, com queda de 19% no número de operações no decorrer do ano. O segmento Imobiliário foi o que mais recebeu investimentos desde janeiro, foram 46 operações que representaram uma alta de 21%, seguindo a tendência que se repete desde 2015. O maior crescimento foi no setor de Saúde, Higiene e Estética, com aumento de 38% de negócios anunciados.

CROSS-BORDER

O mercado português totalizou 81 operações de cross-border inbound. Destas, 23 foram investimentos de empresas com sede em Espanha. O vizinho ibérico investiu € 607 milhões em empresas portuguesas ao longo do ano. Em seguida, destacam-se os investimentos de empresas do Reino Unido, com 14 aquisições registradas que agregaram € 122,4 milhões.

Os investimentos de Portugal no mercado estrangeiro concentraram-se no Reino Unido e em França, onde o país fez as maiores aquisições do ano, € 5 milhões e € 3 milhões, respetivamente. Por outro lado, Espanha foi o país onde mais se realizaram aquisições – quatro, de janeiro a outubro.

PRIVATE EQUITY E VENTURE CAPITAL

No último mês, o TTR contabilizou cinco transações de private equity, num total de 37 no decorrer do ano, salto de 23% comparado ao mesmo intervalo de 2016. O total aportado também tem saldo positivo, 191% de crescimento em 2017, tendo alcançado o valor de € 4,6 mil milhões em operações dessa modalidade. Saúde, Higiene e Estética e Distribuição e Retail foram os segmentos com mais procura pelos investidores de Private Equity.

O cenário de venture capital, que no ano tem registado resultados pouco expressivos, com queda de 23% no número de operações, teve em outubro um bom resultado. Foram três operações reportadas, que somaram € 48,22 milhões, um salto de 655% em relação ao mesmo mês do ano anterior.

TRANSAÇÃO DO MÊS

A transação destacada pelo TTR foi a conclusão da aquisição da totalidade do capital social da EDP Gás e suas subsidiárias, EDP Gás Distribuição e EDP Gás GPL, pela REN – Redes Energéticas Nacionais, em uma transação que movimentou € 532,4 milhões.

Com a transação, a REN procura atingir uma maior integração dos negócios de gás natural e, também, manter um forte perfil de crédito e financeiro. Para financiar a operação, o conselho de administração da REN aprovou o recurso a linhas de crédito e um aumento do capital social, a realizar mediante oferta pública de subscrição. Tais condições estão sujeitas à aprovação dos órgãos sociais competentes da REN.

A EDP – Energias de Portugal teve assessoria financeira na transação da BBVA e do Millenium BCP, enquanto a REN – Redes Energéticas de Portugal foi assessorada financeiramente pelo Haitong Bank. Atuaram como assessores legais da REN, os escritórios Uría Menéndez – Proença de Carvalho e Garrigues Portugal. O PLMJ assessorou a REN no financiamento da operação.

“…a crescente dinâmica e afirmação das “Startups” portuguesas, inclusivamente no contexto internacional, deverá conduzir a um aumento dos investimentos de “Venture Capital“.

O pódio do ranking de assessores financeiros por valores das transações é liderado pelo Natixis Partners, que acumulou em 2017 o valor de € 2,5 mil milhões. Em seguida, aparecem BBVA, com €1,1 mil milhões, e Millennium BCP, €1 mil milhões. Já o ranking de assessores jurídicos por valor é liderado por Morais Leitão, Galvão Teles, Soares da Silva & Associados, €1 mil milhão, seguido por Vieira de Almeida, €1 mil milhão, e Uría Menéndez – Proença de Carvalho, €954 milhões.

Fusões e aquisições movimentam R$ 56,2 bilhões no terceiro trimestre no Brasil

Posted on

Destaques dos movimentos transacionais no Brasil

O trimestre fecha com 267 transações, em queda, comparado ao mesmo intervalo de 2016

Subsetores Saúde, Higiene e Estética e Imobiliário são os que mais atraíram investimento de Private Equity

O volume de fusões e aquisições no mercado brasileiro somou R$ 56,2 bilhões no terceiro trimestre de 2017, crescimento de 1,43% no valor total investido em comparação ao mesmo intervalo do ano anterior. Segundo o Relatório Mensal do Transactional Track Record, em parceria com a LexisNexis e TozziniFreire Advogados, foram registrados 267 negócios, com uma queda de 5,32% no período.

As 21 transações de grande porte – maiores ou igual a R$500 milhões – registradas de julho a setembro somam R$47 bilhões. O volume financeiro foi fortemente influenciado pelas operações do plano de desinvestimento da JBS, que envolveram a venda da Vigor, da Alpargatas e da Moy Park, e pelo leilão de hidrelétricas promovido pelo Governo Federal, que movimentou aproximadamente R$12,13 bilhões.

O subsetor mais ativo, mantendo tendência iniciada em 2014, foi o de Tecnologia, porém, registrou em 2017 uma retração de 18% nas operações comparado ao mesmo período do ano anterior. Já o setor Imobiliário registrou crescimento de 53% no número de transações no ano, incluindo a aquisição da REC PDC Holding Participações, sociedade de propósito específico que detém o empreendimento Torre Sucupira, edifício corporativo localizado no Complexo do Parque da Cidade, em São Paulo, por R$421,50 milhões.

Private Equity e Venture Capital

O terceiro trimestre foi um período de destaque para as transações de private equity no Brasil, tendo registrado, em comparação ao período homólogo do ano passado, aumento de 269% no valor investido em operações que movimentaram R$ 7,8 bilhões.

No acumulado do ano foram contabilizadas 62 operações, das quais 27 tiveram valores revelados que somam R$16,7 bilhões, alta de 24% sobre o volume do mesmo período de 2016. Os segmentos Saúde, Higiene eEstética e Imobiliário lideraram os movimentos dos investidores, registrando crescimento de 33% e 50%, respectivamente.

No cenário de venture capital, o terceiro trimestre registrou leve aumento de 3% no valor investido, apesar da queda de 37% no total de transações registradas, 39. Das 131 transações registradas no TTR no ano, 68 revelaram valores que somam R$ 2,3 bilhões, alta de 44% em comparação ao período homólogo de 2016. O setor de maior crescimento no acumulado do ano foi Distribuição e Retail (48%), enquanto Tecnologia foi o que apresentou o maior número de transações (69).

A transação de destaque do trimestre foi a conclusão da aquisição do controle da Alpargatas, que era detido pela JBS, pelo consórcio composto por Itaúsa, Cambuhy Investimentos e Brasil Warrant, por R$3,48 bilhões.

O pódio do ranking TTR de assessores financeiros por valores das transações é liderado pelo Banco Bradesco BBI, que acumulou em 2017 o valor de R$ 18,3 bilhões. Em segundo lugar aparece oBanco BTG Pactual, alcançando R$ 17,1 bilhões, e, na sequência, o Banco Itau BBA, com R$ 15,3 bilhões. O ranking de assessores jurídicos por valor é liderado por Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados (R$ 35,4 bilhões), que também lidera por número de operações (42). Na segunda colocação está o escritório Pinheiro Neto Advogados (R$23,8 bilhões), e Barbosa, Müssnich, Aragão (R$ 16,7 bilhões), na terceira posição.

Reinaldo Grasson de Oliveira, sócio-líder da área de Corporate Finance Advisory da Deloitte no Brasil, sobre o mercado de M&A no Brasil.

“…em grande parte das economias desenvolvidas ou maduras o potencial de crescimento ou desenvolvimento de novos negócios é pequeno, o que favorece países emergentes como o Brasil, ainda mais considerando o momento atual de alta liquidez na economia global. “

Dealmaker Q&A

Posted on

Entrevista com Reinaldo Grasson de Oliveira

Reinaldo Grasson de Oliveira é sócio-líder da área de Corporate Finance Advisory da Deloitte no Brasil, que engloa M&A e Captação de Recursos (Debt Advisory). Possui mais de 20 anos de experiência profissional em Finanças Corporativas e M&A. Durante este período, esteve envolvido em diversos processos de fusão, aquisição, venda, joint-venture, captação de recursos, preparação de empresas para abertura de capital, estudos de viabilidade e avaliação econômico-financeira para clientes nacionais e internacionais, tais como Hertz, Baxter, Bupa, Tredegar, Sabó, Bacardi, Omron, Robert Bosch, Cargill, Biomin, Allplas, São Paulo Feiras Comerciais, entre outros.

TTR: Como descreveria a performance do mercado brasileiro de M&A do início de 2017 até agora? Acredita que os números possam melhorar no último trimestre?

Reinaldo Grasson de Oliveira: O ano começou com nível de transações abaixo do esperado, refletindo o cenário político e econômico, porém nos últimos meses já existem claros sinais de retomada nas operações de M&A, que tende a se intensificar no final de 2017 e início de 2018. Contribuem para esse cenário a expectativa de melhoria contínua nos indicadores da economia, o aumento dos processos de IPO’s, que em muitas situações reforçam o caixa das empresas para aquisições, e o apetite dos investidores estrangeiros e fundos de private equity.

TTR: O senhor possui vasta experiência em transações de M&A e Captação de Recursos, do seu ponto de vista, as empresas brasileiras tem tido sucesso ao buscar investidores fora do Brasil? Quais são as estratégias que estão sendo favorecidas pelas empresas para atrair investimentos?

RGO: No relacionamento com investidores estrangeiros é importante que a empresa demonstre transparência nas suas informações financeiras e operacionais, governança e reputação sólidas, e um plano de negócios consistente, partindo de seu posicionamento atual de mercado e vantagens competitivas, de modo a destacar as oportunidades que a empresa pode gerar para o investidor estrangeiro caso este decida investir no seu capital. Muitas vezes, superamos percepções de risco ao elencarmos as sinergias e o valor agregado que ambas empresas podem gerar ao combinar suas operações, e apresentando também o potencial de crescimento e consolidação do mercado brasileiro, que pode ser bem superior ao do mercado onde o investidor atualmente concentra seus negócios – em grande parte das economias desenvolvidas ou maduras o potencial de crescimento ou desenvolvimento de novos negócios é pequeno, o que favorece países emergentes como o Brasil, ainda mais considerando o momento atual de alta liquidez na economia global.

TTR: Quais modalidades de financiamento são mais utilizadas no Brasil na hora de executar operações de M&A?

RGO: A modalidade do financiamento pode variar de acordo com o tamanho da transação – importante ressaltar que o custo do capital e ausência de linhas de crédito de longo prazo a custos competitivos influenciam na decisão de como financiar uma aquisição no Brasil. Em operações de pequeno e médio porte, os compradores tendem a utilizar recursos próprios, ao passo que em operações de grande porte, além de recursos próprios, existe também a opção de complementar o funding através de troca de ações com o vendedor e emissão de títulos de dívida de médio/longo prazo. Naturalmente, opções que envolvam ações ou emissão de dívida estão disponíveis para empresas de maior porte ou listadas, e serão sempre avaliadas à luz do impacto no balanço e na estrutura de capital e societária da empresa compradora.

TTR: Qual a tendência que o senhor destacaria como a que trouxe os melhores resultados em termos estratégicos para as empresas brasileiras? Há políticas de gestão de contratos e de risco, governança, que podem ser fatores de influência para estimular os investimentos?

RGO: Das empresas que tem se destacado tem tido um foco muito grande em (i) inovação, não apenas no sentido tecnológico, mas também em termos de customizaçãoa oferta ao cliente (ii) otimização de custos e racionalização da produção, visando aumento de produtividade, o que envolve muitas vezes repensar a forma de fazer negócios (iii) realinhamento de portfolio, desfazendo-se de ativos ou linhas que não agregam valor ou não fazem parte do core business da empresa, e assim liberando recursos e capital para a empresa focar nas suas atividades principais, aumentando o retorno sobre capital investido pelo acionista (iv) instrumentos de governança que permitam aos acionistas ter transparência dos negócios e criar mecanismos de controle e mitigação de riscos, sejam riscos advindos do próprio negócio ou do mercado (nesse caso, desenvolver ferramentas de inteligência de mercado é fundamental, para acompanhar tendências e movimentos do mercado local e global, clientes e concorrentes).

TTR: Em 2017, setores como Saúde, Estética e Cosméticos, Imobiliário e Tecnologia tem se destacado nos cenários de M&A. Quais são as condições de mercado que podem favorecer ou explicar essas movimentações? Há outros setores que o senhor acredita que possam se tornar alvos de investidores nos próximos meses?

RGO: Setores ligados a demanda no mercado doméstico em geral tem se destacado, em função da retomada da confiança das famílias, com reflexo direto no consumo, que tem sido o principal motor do crescimento da economia esse ano, ao contrário do investimento. Empresas que demandam muito capital e financiamento tem enfrentado um cenário ainda difícil. Para o próximo ano, as empresas ligadas a consumo e mercado doméstico devem continuar atraindo atenção dos investidores, incluindo setores como o de saúde, educação, TI, serviços financeiros, vestuário e outros que sejam mais diretamente impactados pelo aumento de renda da população. Adicionalmente, com a melhora nos indicadores macroeconômicos, como a redução nas taxas de juros e crescimento do PIB, podemos voltar a observar maior investimento em infraestrutura e em programas de concessões e privatizações.

Reinaldo Grasson de Oliveira is the lead partner of Deloitte’s Corporate Finance Advisory function in Brazil, which comprises M&A and Debt Advisory.He has more than 20 years of professional experience in Corporate Finance and M&A.During this period, he was involved in several merger, acquisition, sale, joint venture, fundraising processes, preparing companies to go public, feasibility studies, and business valuations for national and international clients, such as Hertz, Baxter, Bupa, Tredegar, Sabó, Bacardi, Omron, Robert Bosch, Cargill, Biomin, Allplas, São Paulo Feiras Comerciais, etc.

TTR: How would you describe the performance of the Brazilian M&A market since early 2017 until now? Do you believe that the figures can improve in the last quarter?

Reinaldo Grasson de Oliveira: The year started with a level of transactions below expectations, which reflects the political and economic scenario; however, in recent months there have been clear signs that M&A transactions are being resumed and there is a trend for their strengthening in late 2017, early 2018. This scenario is being driven by the expected continual improvement of economic indicators, the increase in the number of IPOs, which often boost companies’ cash to be used in new acquisitions, and the appetite of foreign investors and private equity funds.

TTR: You have a vast experience in M&A and Debt Advisory transactions. From your standpoint, have Brazilian companies been successful in attracting investors outside Brazil? Which are these companies’ preferred strategies to attract investments?

RGO: In the relationship with foreign investors it is important for a company to show transparency in its financial and operational reporting, sound governance and reputation, and a consistent business plan, based on its current market position and competitive edge, in order to highlight the opportunities that such company could offer a foreign investor if such investor decides to invest in its capital. We often overcome risk perceptions by highlighting the synergies and added value that both companies can create by combining their operations, and also by outlining the Brazilian market’s growth and consolidation potential, which can be way higher than the potential in the market where the investor currently focuses its business—in most of the developed or mature economies, the growth or development potential for new businesses is small, which is a plus for emerging countries such as Brazil, especially in light of the current high liquidity in the global economy.

TTR: Which types of financing are the most common in Brazil when undertaking M&A transactions?

RGO: The type of financing can vary depending on the size of the transaction—it is worth noting that the cost of capital and the lack of long-term lending facilities at competitive costs influence decision making on how to fund an acquisition in Brazil. In small or medium-sized transactions, buyers usually use their own funds, while in large transactions, in addition to own funds, buyers have the option of exchanging shares with the seller and issuing medium- or long-term debt securities to supplement funding. Naturally, options that involve shares or the debt issuance are available to large or listed corporations, and are always assessed in light of the impact on the balance sheet and the capital and corporate structure of the buyer.

TTR: What is the trend that you would highlight as the trend that brought the best results in strategic terms for Brazilian companies? Are there contract management and risk and governance policies that could be investment drivers?

RGO: Companies that have stand out are greatly focused on (i) innovation, not only in terms of technology but also in terms customizing offerings to customers; (ii) cost optimization and production streamlining, aiming at increasing productivity, which often involves rethinking the way of doing business; (iii) realigning a portfolio by disposing of assets or lines that do not add value to the business or are not part of a company’s core business, thus releasing resources and capital that would allow the company to focus on its core business and increase return on capital invested by the shareholder; and (iv) governance instruments that allow shareholders to have business transparency and create control and risk mitigation mechanisms, whether business- or market-related risks—in which case, developing market intelligence tools is key to keep up with local and global market trends and movements, customers, and competitors.

TTR: In 2017, industries such as Health, Personal Care and Cosmetics, Real Estate, and Technology have been the M&A market highlights. What are the market conditions that could favor or explain these trends? Are there other industries that you believe could become the target of investors in the coming months?

RGO: Industries driven by domestic market demand in general because of the renewal of household confidence, with direct impact on consumption, which has been the main driver of economic growth this year, contrary to investment. Capital-intensive companies have been facing an even harder scenario. Next year, consumer goods and domestic market companies should continue to attract investors, including industries such as health, education, IT, financial services, apparel, and other industries that are more directly impacted by the increase of the population’s income. Additionally, with the improvement in the macroeconomic indicators, such as a decrease in interest and GDP growth rates, we could see a return of greater infrastructure investments and investments in concession and privatization programs.

Specialist Insight – Análise do PLMJ das transações do setor de saúde em Portugal

Análise de Duarte SchmidtLino, coordenador da área de Private Equity do PLMJ, e Eduardo Nogueira Pinto, coordenador da equipa de Saúde, Ciências da Vida e Farmacêutico do PLMJ, sobre o setor.

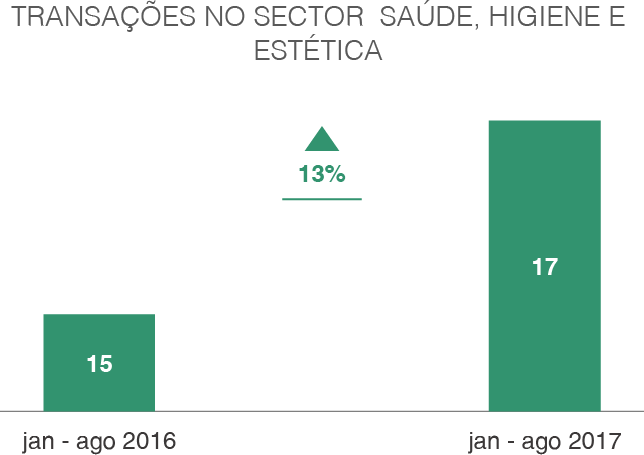

De janeiro a agosto de 2017, o setor de Saúde, Higiene e Estética foi um dos mais ativos em transações em Portugal. Das 17 transações registradas pelo TTR, seis foram investimentos de empresas estrangeiras. O mesmo setor também está atraindo investimentos de Private Equity e está empatado com Petróleo e Gás como o mais ativo do ano.

Quais são as condições do mercado hoje que favorecem ou que poderiam explicar essas movimentações?

Duarte Schmidt Lino- Coordenador da área de Private Equity do PLMJ

Não nos parece tratar-se de uma tendência recente ou a formar-se, mas as consequências de um crescimento das receitas e rentabilidades nesta área, que já vem de há algum tempo e que se pode explicar-se da seguinte forma:

O sector da saúde em Portugal é desde há já alguns anos um dos mais desenvolvidos ao nível mundial, onde compete pelos primeiros lugares nos mais importantes índices, ao ponto de a saúde, somando produtos e serviços, ocupar hoje os primeiros lugares no ranking de exportações portuguesas. Por outro lado, durante muitos anos a prestação de cuidados de saúde esteve na sua quase totalidade a cargo do Estado e do setor social. E, pois, da conjugação destas duas realidades que surge a oportunidade de crescimento de um sector privado de saúde, que paulatinamente tem vindo estender-se e a aumentar a sua importância.

O crescente aumento de peso do setor privado de cuidados de saúde vê-se pelo aparecimento e fortalecimento de players privados na saúde, que embora tenham ainda como principal cliente o Estado, já contam com uma parte importante da sua faturação a privados – particulares e empresas:

Seja por força da evolução que também tem acontecido nos setor dos seguros e planos de saúde;

Seja pela crescente importância que a saúde e o bem-estar têm vindo a ganhar nos orçamentos das famílias, com a consequente maior disponibilidade para gastar dinheiro em bens

Eduardo Nogueira Pinto- Coordenador da equipa de Saúde, Ciências da Vida e Farmacêutico do PLMJ

e serviços de saúde, não só em situações criticas, mas também na prevenção, no diagnóstico precoce, na educação; Seja, finalmente, pela globalização deste mercado, com Portugal a ser um dos destinos que melhores cuidados de saúde oferece em termos de qualidade/preço a cidadãos de outros países. Isto tendo como pano de fundo o progressivo aumento da esperança média de vida e consequente existência de cada vez mais cidadãos seniores com necessidades crónicas de assistência em saúde.

Há portanto uma tendência de expansão de setor privado dos cuidados de saúde em razão de uma maior procura – consistente e com propensão para aumentar nos próximos tempos – e de uma margem de expansão considerável, que resulta do facto de se ter partido de um ponto em que a prestação de cuidados de saúde pelo setor privado era pouco mais que residual, o que gera crescimento e atrai o interesse dos investidores por este sector, incluindo, naturalmente, os investidores de private equity.

Panorama transacional do Brasil no mês de Agosto

Posted on

Investimentos de Private Equity crescem 40% no Brasil em agosto

Subsetores Saúde, Higiene e Estética e Imobiliário são os que mais atraíram investimento de private Equity em Agosto

Agosto fecha com 79 transações e crescimento de 22,87% em comparação ao mesmo período de 2016

Investimento em empresas de Tecnologia seguem em destaque

Private Equity e Venture Capital

Agosto foi um mês de crescimento nos investimentos de private equity no Brasil. Segundo com o Relatório Mensal do Transactional Track Record, em parceria com a LexisNexis e TozziniFreire Advogados, foi registrado um aumento de 40% no número de transações em comparação ao período homólogo do ano, em operações que movimentaram R$ 546,1 milhões. Os subsetores favoritos dos fundos registraram crescimento de:

Saúde, Higiene e Estética: 60%

Imobiliário: 67%

No cenário de venture capital, 2017 segue com aumento nos valores aportados nessa modalidade de investimento. Das 117 transações registradas no TTR no ano, 59 revelaram valores que somam R$ 2,2 bilhões, alta de 43% em comparação ao período homólogo de 2016.

Distribuição e Retail foi o setor de maior crescimento no acumulado do ano (40%)

Tecnologia foi o que apresentou mais transações (59)

Na totalidade das transações de M&A, o mercado brasileiro fechou o mês de agosto com 79 operações, das quais 33 tiveram seus valores revelados, totalizando R$ 14,2 bilhões. Números que representam um crescimento de 22,87% face ao mesmo período de 2016.

O subsetor mais ativo, acompanhando a tendência dos últimos três anos, continua a ser o de Tecnologia, mas que em 2017 registrou retração de 14% nas operações face ao ao ano anterior. O setor Financeiro e Seguros foi o destaque positivo, com crescimento de 12% nos números de transações no ano.

América Latina

No cenário da América Latina, o Brasil se destaca tanto pelas transações domésticas, 429, como pelo números de aquisições cross-border inbound, 138, mais do que o dobro das transações dessa modalidade realizadas no México (60). Entretanto, o mercado mexicano fechou o período com 45 aquisições cross-border outbound, enquanto o mercado brasileiro encerrou com 31.

Brasil e México também protagonizaram uma das maiores operações anunciadas no mês de agosto no continente: a venda da Vigor Alimentos pela JBS para a Lala Derivados Lácteos pelo valor de R$ 5,7 bilhões.

Operações cross-border

Tecnologia foi aquele que mais recebeu aporte de empresas estrangeiras, contabilizando 17 operações ao longo de 2017.

Consultoria, Auditoria e Engenharia com 12 transações

Internet 10 transações

Tecnologia ainda foi o foco dos investimentos do Brasil no mercado estrangeiro, totalizando, ao longo do ano, 8 operações.

Transação TTR do mês

A transação de destaque do mês de agosto foi a conclusão da incorporação da Elektro Holding pela Neoenergia, ambas empresas brasileiras do setor de energia detidas pela espanhola Iberdrola. O valor da transação foi de R$ 4,26 bilhões.

“Contudo, os tempos mudaram e as grandes industrias estão se vendo pressionadas a mudar seus modelos de negócios e estratégias de crescimento para investir em áreas, produtos e serviços que sejam mais focados no paciente, na prevenção, diagnóstico precoce de doencas e cura”.

A transação destacada pelo TTR foi a conclusão da aquisição da totalidade do capital social da EDP Gás e suas subsidiárias, EDP Gás Distribuição e EDP Gás GPL, pela REN – Redes Energéticas Nacionais, em uma transação que movimentou € 532,4 milhões.

A transação destacada pelo TTR foi a conclusão da aquisição da totalidade do capital social da EDP Gás e suas subsidiárias, EDP Gás Distribuição e EDP Gás GPL, pela REN – Redes Energéticas Nacionais, em uma transação que movimentou € 532,4 milhões. crescente dinâmica e afirmação das “Startups” portuguesas, inclusivamente no contexto internacional, deverá conduzir a um aumento dos investimentos de “Venture Capital“.

crescente dinâmica e afirmação das “Startups” portuguesas, inclusivamente no contexto internacional, deverá conduzir a um aumento dos investimentos de “Venture Capital“.