João Caldeira é sócio na CMS Rui Pena & Arnaut e tem desenvolvido a sua actividade profissional predominantemente na área das sociedades comerciais, fusões, aquisições, reestruturações societárias, capitais de risco, joint ventures, mercado de capitais e corporate finance.

Apesar do ano não ter terminado ainda, é possível já realizar uma análise do que esse ano representou para o mercado português de M&A?

Apesar do ano não ter terminado ainda, é possível já realizar uma análise do que esse ano representou para o mercado português de M&A?

As previsões assentes nos dados disponíveis indiciam que a atividade de M&A na Europa no ano de 2017 terá um crescimento ligeiramente negativo ou nulo comparativamente com o ano de 2016. Esta tendência resulta sobretudo de um comportamento menos favorável da atividade de M&A em mercados muito relevantes como o do Reino Unido, Alemanha e França, que contrasta com um crescimento positivo da atividade de M&A noutras regiões, designadamente na Europa de leste e na Europa do sul.

O crescimento negativo ou nulo da atividade de fusões e aquisições na Europa parece estar a ser influenciado pelos riscos inerentes ao “Brexit” e à forma como o processo de saída do Reino Unido da União Europeia está a decorrer, que se sobrepõe a uma percecionada diminuição geral dos riscos políticos na Europa continental.

Em Portugal, à semelhança de outros países da Europa do sul, os dados disponíveis sobre o número de transações concluídas e número de transações em curso sustentam previsões que apontam no sentido de um crescimento ligeiro da atividade de M&A no ano de 2017.

Para o crescimento da atividade de fusões e aquisições está a contribuir o bom desempenho da economia portuguesa no ano de 2017, projetando-se para este ano um crescimento do PIB substancialmente superior ao do ano de 2016 (2,5% na projeção do Banco de Portugal de 4 de outubro), superior ao da média da zona euro, assente essencialmente no crescimento substancial das exportações, que deverá compensar alguma quebra no consumo (público e privado). Por outro lado, parece ser atingível o objetivo de redução do défice orçamental para 1,5% do PIB em 2017.

Na sequência da melhoria dos indicadores da economia portuguesa, já em meados de setembro, a agência de rating “Standard & Poor´s” subiu a notação da dívida pública portuguesa de BB+ para BBB- (de dívida especulativa para dívida em grau de investimento) e atribuiu à notação uma perspetiva ‘estável’. A melhoria da notação da dívida pública portuguesa terá certamente repercussões muito favoráveis no desempenho da economia e no crescimento das empresas. Por outro lado, com a alteração da notação da dívida pública portuguesa a aquisição de targets portugueses passa a ser enquadrável na política de investimentos de mais investidores estrangeiros, o que incrementará o nível de aquisições “inbound“, que muito pesam na dinâmica do mercado de M&A português. Em suma, têm vindo a ser reunidas um conjunto de condições que certamente contribuirão para uma melhoria na atividade de M&A no último trimestre de 2017 e, com maior intensidade, no ano de 2018.

O setor Imobiliário continua sendo o destaque das transações de M&A no mercado Português, uma tendência que se mantem desde 2015, porém setores como Tecnologia e Financeiro, particularmente pelas fintechs, também tem atraído a atenção de investidores externos. Como avalia essas movimentações de mercado e quais são as expectativas para os próximos meses?

É no sector imobiliário que têm ocorrido o maior número de transações em fusões e aquisições, tendência que vem desde 2015 e continuará a manter-se em 2017 e, provavelmente, no ano de 2018. O mercado imobiliário continua em crescimento, transversal aos diversos segmentos (escritórios, retalho, investimento, residencial e hoteleiro), com uma forte presença de investidores internacionais.

O sector das empresas tecnológicas também tem estado particularmente ativo, registando-se um número assinalável de transações nos últimos anos. Tem havido um interesse crescente dos investidores no setor das FinTech, atendendo a que projetos de sucesso destas empresas, assente em saltos tecnológicos, poderão ter um enorme potencial de transformação da forma como as atividades financeiras ou atividades conexas são desenvolvidas. E em Portugal têm surgido “Startups” no sector que têm despertado a atenção dos investidores internacionais e das empresas financeiras.

Em relação aos deals envolvendo investimentos de Private Equity, como caracterizaria essas negociações em Portugal nos últimos 12 meses em termos de valores e também sobre quais são os targets dessas transações? Poderia nos fornecer um “insight” sobre as principais tendências que estão se moldando nesse setor?

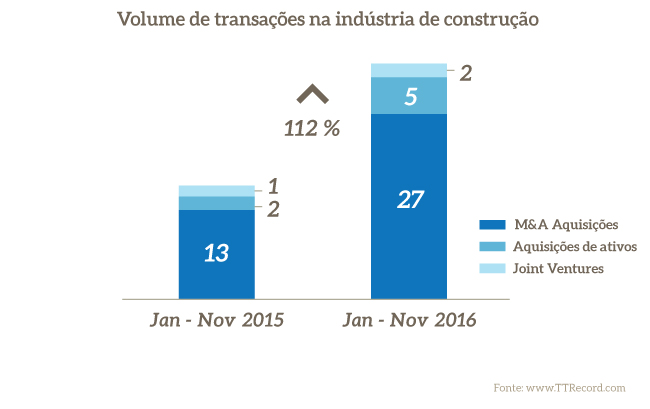

Nos primeiros três trimestres do ano de 2017, verifica-se uma tendência de crescimento da atividade de “Private Equity“, com um aumento do número e volume de transações, com especial relevância para o setor energético, indústria de construção, saúde e financeiro, sendo expectável a manutenção dessa tendência até final do ano e no princípio do ano de 2018.

O ano de 2017 tem sido marcado pelo incremento das operações de desinvestimento, não só de empresas que pouco sofreram com a grave crise que Portugal atravessou em anos recentes, por estarem dirigidas ao setor exportador, como também de empresas que mais rapidamente recuperaram, a partir de 2015, em face da melhoria das condições económicas. Para este crescimento contribuiu decisivamente o aumento do investimento estrangeiro realizado por investidores institucionais e industriais. Na medida em que se mantenha o bom desempenho da economia portuguesa, que dependerá de muitas variáveis dificilmente controláveis, internas e sobretudo externas, é natural que no ano de 2018 venhamos a ter um crescimento relevante do investimento de “Private Equity“.

Como as saídas de Private Equity tem se desenhado no país? Já é possível identificar um padrão em relação à essas transações?

Após um período em que foi difícil concretizar operações de desinvestimento, no ano em curso regista-se uma retoma desse tipo de operações parecendo ter havido uma preocupação das “Private Equity” em diminuir a incerteza quanto ao preço de venda, o que incentivou a não utilização de mecanismos de ajuste de preço, o recurso a mecanismos de “locked-box” e a introdução de limites mais ambiciosos no que respeita à responsabilidade por violação de declarações de representação e garantia.

As operações de Venture Capital poderiam, após as rodadas realizadas por fundos nacionais e internacionais em startups de Portugal recentes, retomar uma tendência de crescimento? Quais são as expectativas para essa modalidade de investimento em Portugal no próximo ano?

Temos assistido a um crescimento das operações de “Venture Capital“, muito embora este tipo de operações continue a ter um peso relativamente baixo no investimento em capital de risco. Não obstante, a crescente dinâmica e afirmação das “Startups” portuguesas, inclusivamente no contexto internacional, deverá conduzir a um aumento dos investimentos de “Venture Capital“. Os apoios públicos também poderão dar um contributo bastante positivo na dinamização do “Venture Capital“, como é o caso do recém criado Fundo de Coinvestimento 200M, com um capital inicial de 100 milhões de euros, destinado a fomentar a constituição e capitalização de empresas em fase de arranque, através de operações de “Venture Capital” a realizar conjuntamente por operadores de capital de risco públicos e privados.

Para saber mais de João Caldeira e suas transações, clique aqui.