Estados Unidos aumenta su interés por el mercado M&A mexicano en 2017

El número de inversiones realizadas por compañías estadounidenses en México hasta noviembre de 2017 ha registrado un aumento del 6,45%. De enero a noviembre de 2017, las empresas con sede en Estados Unidos son las que han hecho el mayor número de adquisiciones de empresa en México, un total de 33 transacciones que suman US$865,84m. Por su parte, Canadá se ubica en la cuarta posición del listado con 7 transacciones, pero con un monto total de US$1,8 billones.

PAIS DE ORIGEN DE LOS COMPRADORES |

Nº |

IMPORTE TOTAL (USD) |

|||

| 33 | 865,84 | ||||

| 16 | 768,36 | ||||

| 8 | 6,00 | ||||

| 7 | 1.841,75 | ||||

| 4 | 0,94 | ||||

| 3 | 4.607,53 | ||||

| 3 | No revelado | ||||

| 2 | 7,00 | ||||

| 1 | 6,00 | ||||

| 1 | 3,02 | ||||

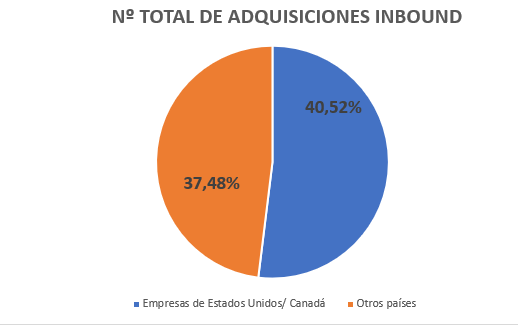

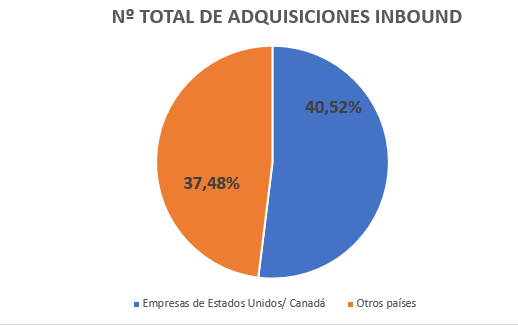

En concreto, las adquisiciones con país de origen de los recursos en Norteamérica (Estados Unidos y Canadá) representan casi la mitad del total de adquisiciones inbound en México a lo de enero a noviembre de 2017.

Con respecto a las zonas de inversión de empresas estadounidenses y canadienses en América Latina desde enero hasta noviembre de 2017, México es el segundo país más destacado después de Brasil, con 83 transacciones, seguido por Chile y Colombia, con 25 operaciones en cada país.

Este interés de inversión de empresas norteamericanas en México se ha manifestado desde 2010, ya que desde este periodo las firmas estadounidenses han sido las que más transacciones han realizado en territorio mexicano.

Este interés de inversión de empresas norteamericanas en México se ha manifestado desde 2010, ya que desde este periodo las firmas estadounidenses han sido las que más transacciones han realizado en territorio mexicano.

Subsectores. Por número de operaciones, los inversores norteamericanos muestran un especial interés inversor en el subsector de Financiero y de Seguros e Inmobiliario, con 5 operaciones; seguido por el de Petróleo y Gas e Internet, con 4 y 3 operaciones, respectivamente.

Deals destacados. Los tipos de operaciones más activos en México a lo largo de 2017 por parte de empresas con sedes en Estados Unidos y Canadá han sido los relacionados con Private Equity y Venture Capital, con 14 transacciones, seguidas por operaciones M&A, con 13 operaciones, así como compras de activos (11) y Joint Ventures (2).

Algunas de las operaciones más destacadas en México por parte de empresas con sede en Estados Unidos y Canadá han sido las realizadas por Caisse de dépôt et placement du Québec (CDPQ), con sede en Montreal, y CKD IM, vehículo de inversión de Ciudad de México, las cuales han acordado la adquisición del 80% de un portfolio de ocho activos de energía solar y eólica ubicados en México a Enel Green Power, valorados en USD 1.350m.

Otra operación destacada es la realizada por la mexicana Grupo Industrial Saltillo, que ha acordado la venta de dos filiales mexicanas y una estadounidense a Rheem Manufacturing Company, fabricante de calefactores con sede en Atlanta, por un importe de US$350 millones.

Ranking de operaciones Las firmas Creel, García-Cuéllar, Aiza y Enríquez (con 8 operaciones); Galicia Abogados (5) y Todd & Asociados (4), han sido los asesores legales más destacados a lo largo de 2017 en lo que respecta a las inversiones norteamericanas en el sector Financiero y de Seguros en México.