Quarterly Report of M&A market: Colombia – 4T 2017

Posted on

Informe anual y trimestralsobre el mercado transaccional colombiano

Mercado M&A de Colombia moviliza

USD 3.289m en 2017

En 2017 se han registrado 168 transacciones en el país

En el cuarto trimestre de 2017 se han contabilizado 46 operaciones por USD 433m

Sector Financiero y de Seguros es el más destacado del año, con 24 operaciones

Mercado de Fusiones y Adquisiciones de Colombia

El mercado transaccional colombiano cierra el cuarto trimestre de 2017 con un total de 46 operaciones, de las cuales 26 tienen un importe no confidencial que suman aproximadamente USD 433m, según el más reciente informe de TransactionalTrackRecord (www.TTRecord.com). Estas cifran suponen una disminución del 16,36% en el número de operaciones y del 97,31% en el importe de las mismas con respecto al cuarto trimestre de 2016.

Por su parte, en el transcurso de 2017 se han producido un total de 168 transacciones, de las cuales 68 registran un importe conjunto de USD 3.289m, lo que implica una disminución del 1,75% en el número de operaciones y del 85,90% en el importe de las mismas con respecto a 2016.

De las operaciones contabilizadas de enero a diciembre, 58 son de mercado bajo (importes inferiores a USD 100m) y 10 de mercado medio (entre USD 100m y USD 500m).

En términos sectoriales, el sector Financiero y de Seguros es el que más transacciones ha contabilizado a lo largo de 2017, con un total de 24 operaciones, seguido por el de Distribución y Retail, con 18; y Petróleo y Gas, con 17 transacciones.

Ámbito Cross-Border

Por lo que respecta al mercado cross-border, en lo que va de año las empresas colombianas han apostado principalmente por invertir en Panamá y Estados Unidos, con 6 y 3 transacciones valoradas en conjunto en USD 38,93m y USD 179,40m, respectivamente.

Por otro lado, Estados Unidos (19 operaciones), México (8) y Canadá (8) son también los países que más han apostado por realizar adquisiciones en Colombia. Por importe destaca España, con USD 633,41m.

Private Equity y Venture Capital

En 2017 se han producido 14 transacciones de Private Equity, de las cuales 4 tienen un importe no confidencial conjunto de USD 275,55m. Esta cifra representa tendencia estable en el número de operaciones y una disminución del 72% en el importe de las mismas con respecto al mismo periodo del año pasado.

Por su parte, Colombia ha registrado en el mismo periodo 22 operaciones de Venture Capital, de las cuales 14 registran un importe revelado de USD 135,56m, lo cual representa un aumento del 120% en el número de operaciones y del 1.595% en el importe de las mismas con respecto a diciembre de 2016.

Transacción destacada

Para el cuarto trimestre de 2017, Transactional Track Record ha seleccionado como operación destacada la realizada por Grupo ASV Servicios Funerarios, la cual adquiere una participación minoritaria en Grupo Recordar.

La operación, que ha registrado un importe de USD 20m, ha estado asesorada por la parte legal por Garrigues Colombia, Deloitte Legal y por Rodríguez & Asociados Abogados. Por la parte financiera, la operación ha estado asesorada por Deloitte España, V4 Financial Partners y HBI Banca de Inversión.

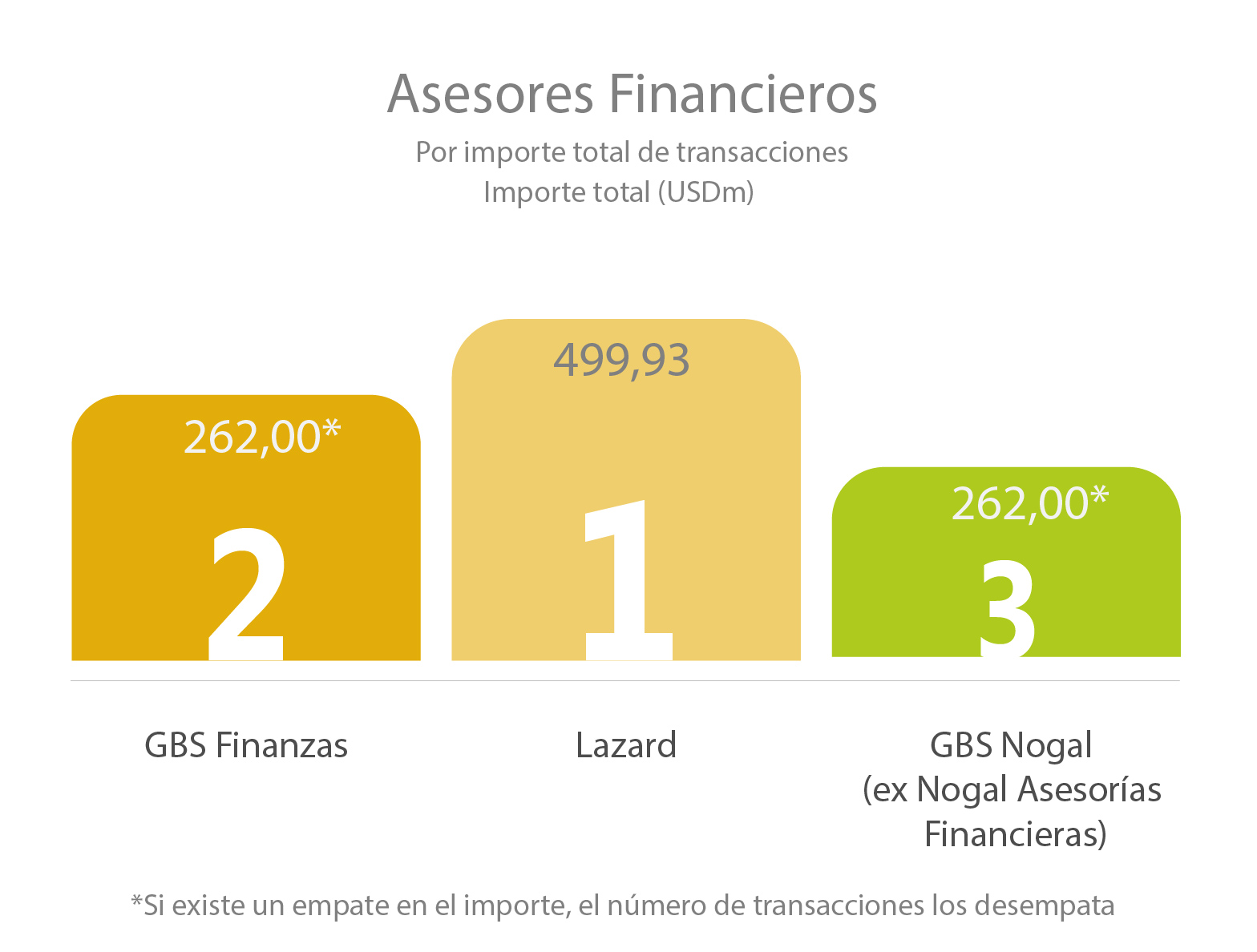

Ranking de asesores financieros y jurídicos

El informe cuatrimestral de Transactional Track Record publica los rankings de asesoramiento financiero y jurídico del mercado M&A colombiano durante el cuarto trimestre de 2017, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

Informe mensual-España- Noviembre, 2017

Posted on

Informe mensual sobre el mercado transaccional ibérico

El importe de operaciones de M&A en España se incrementa un 257%

En el mes se han contabilizado 155 transacciones por EUR 10.636m

El sector Inmobiliario es el más activo del mes, con 43 transacciones

Noviembre registra 23 operaciones de Private Equity y de Venture Capital

MERCADO DE FUSIONES Y ADQUISICIONES DE ESPAÑA

El mercado transaccional español ha registrado en el mes de noviembre 155 fusiones y adquisiciones, de las cuales 70 contabilizan un importe agregado de EUR 10.636m, según el informe mensual de TTR. Estas cifras suponen un crecimiento del 257,41% en el importe de operaciones y un decrecimiento del 4,32% en el número de transacciones, respecto al mismo periodo del año pasado.

Por su parte, a lo largo del año se han contabilizado 1.875 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 106.260m, lo que corresponde a un aumento del 6,11% en el número de operaciones, y un ascenso del 49,58% en el importe de las mismas respecto a noviembre de 2016.

En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 508 transacciones, seguido por el de Tecnología, con 242, y el de Internet, con 141.

ÁMBITO CROSS-BORDER

Por lo que respecta al mercado Cross-Border en 2017, las empresas españolas han elegido como principales destinos inversión a Estados Unidos, con 30 operaciones, y a Portugal, con 28 transacciones. En términos de importe, Francia es el país en el que España ha realizado un mayor desembolso, con un valor aproximado de EUR 2.259m.

Por otro lado, Reino Unido (81), Estados Unidos (80), y Francia (67) son los países que mayor número de inversiones han realizado en España. Por importe destacan Alemania e Italia, con importes de EUR 20.205,03m y EUR 17.123,03m respectivamente, como consecuencia principalmente de las OPAs lanzadas por Hochtief y Atlantia sobre Abertis.

País de origen de los compradores

No.

Reino Unido

81

Estados Unidos

80

Francia

67

PRIVATE EQUITY Y VENTURE CAPITAL

A lo largo de 2017 se han contabilizado un total de 212 operaciones de Private Equity por EUR 60.886,87m, lo cual supone un aumento del 35% en el número de operaciones y un crecimiento del 291% en el importe de las mismas respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 296 transacciones con un importe agregado de EUR 1.293,11m, lo que corresponde a un aumento del 10% en el número de operaciones y un descenso del 12% en el importe de las mismas en términos interanuales.

MERCADO DE CAPITALES

En el mercado de capitales español se han cerrado en el transcurso del año 21 salidas a Bolsa y 43 ampliaciones de capital, con importes agregados de EUR 3.684,26m y EUR 9.091,81m, respectivamente.

TRANSACCIÓN DEL MES

En noviembre de 2017, TTR ha seleccionado como transacción destacadala adquisición de un Allfunds Bank por parte de Hellman & Friedman.

La operación, que ha registrado un importe de EUR 1.880m, ha estado asesorada por la parte legal por Linklaters, Uría Menéndez España, Garrigues España, Freshfields Bruckhaus Deringer, Ropes & Gray US, Simpson Thacher & Bartlett US, y Allen & Overy Spain. Por su parte, Citigroup, Barclays Bank, y Santander Global Corporate Banking España han asesorado en materia legal en la financiación de la operación.

ENTREVISTA CON MÓNICA MARTÍN DE VIDALES

Socia de la firma Garrigues-

“Pero lo importante, en mi opinión, del esperado arranque del M&A, que no sé si calificar de causa o de consecuencia del crecimiento económico y de la salida de la crisis, es la recuperación, en este periodo, de las transacciones en casi todos los sectores de actividad, realizadas por fondos de inversión y por industriales, sin que se pueda asegurar que unas preponderen sobre las otras.”

Monthly Report: Latin America- August, 2017

Posted on

LATIN AMERICA

Deal volume grew 8% in August

Aggregate deal value fell by 9%

Deal of the Month: Goldman Sachs’ West Street Infrastructure Partners acquires 50% stake in Compás – Compañia de Puertos Asociados from Grupo Argos.

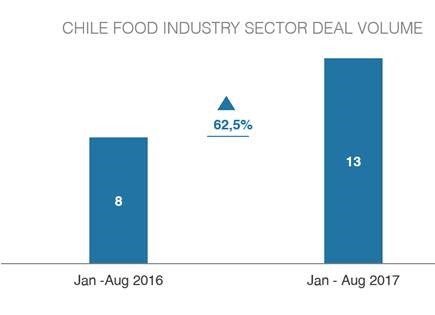

Deal volume in Chile’s food industry is up by 62.5% in the first eight months of 2017 over the same period last year, according to TTR data (TTRecord.com).

An overlook at the market

The total number of announced and closed transactions across Latin America grew by 8% in August over the same month in 2016 to 164 deals region wide, according to TTR data.

Aggregate transaction value fell 9% relative to August 2016, meanwhile, to USD 8.3bn, taking into account 67 deals of disclosed consideration.

Total transaction volume is up by about 2% YTD, while aggregate deal value is down nearly 19% to USD 55.8bn, considering 507 announced and closed transactions of disclosed consideration regionally to the close of August.

Top Six M&A Markets in Latin America

Brazil leads deal flow regionally with 636 transactions together worth USD 33.4bn to the close of August, up 2% by volume and down 11% by aggregate value compared to the first eight months of 2016. There were 250 announced and closed transactions with a disclosed consideration in Brazil contributing to aggregate value to the end of August.

2. Mexico follows with 189 deals worth a combined USD 11.8bn, down 2% by volume and 11% by aggregate value relative to the same eight-month period in 2016, taking into account 77 deals of disclosed consideration.

3. Chile ranks third regionally by volume, its 149 deals YTD together worth USD 5bn, up 10% by volume, down 52% by aggregate value, compared to the first eight months of 2016, taking into account 59 transactions of disclosed consideration.

4. Argentina ranked fourth in Latin America at the close of August, its 151 announced and closed deals worth a combined USD 4.3bn, up 13% by volume and down 27% by aggregate value relative to the first eight months of 2016.

5. Colombia follows with 102 deals in the first eight months of the year, down 2% compared to the same eight-month period last year. Aggregate deal value is down 60% YTD to USD 2.8bn, taking into account 36 transactions of disclosed consideration.

6. Peru rounds out the top six M&A markets in the region with 78 deals YTD. Transaction volume fell 23% over the same period in 2016 and aggregate deal value slipped 7% to USD 3.2bn, taking into account 36 transactions of disclosed consideration.

Cross-Border Deals

Bidders based in Latin America made eight extra regional cross-border acquisitions in July, five with targets based in North America, two in the EU and one in Asia.

North America-based buyers led inbound acquisitions in Latin America in July, with 17 deals originating from either the US or Canada. EU acquirers made nine deals in Latin America, while four deals in the region were led by Asia-based buyers. One Australian firm acquired a target in the region in August.

TTR selected the USD 136m acquisition of a 50% stake in Compas – Compañia de Puertos Asociados by Goldman Sachs’ West Street Infrastructure Partners III fund from Grupo Argos as Deal of the Month. The target operates port terminals in Cartagena, Manzanillo, Barranquilla, Buenaventura, Aguadulce, Buenavista, Tolú and Houston. The buyer was advised by Gibson, Dunn & Crutcher. The target was advised by Dentons Cardenas & Cardenas and Greenberg Traurig. Grupo Argos was advised by Brigard & Urrutia Abogados, Philippi, Prietocarrizosa Ferrero DU & Uría and Sullivan & Cromwell.

Arturo Costabal, partner at Aninat Schwencke & Cia. gives us his perspective on the Chilean transactional market.

“We consider real estate to be among the most important drivers of economic activity in Chile…We saw the renewable energy boom coming from some time ago, but the activity has now shifted from the development to the construction phase ahead of commissioning the projects”

Informe mensual sobre el mercado transaccional Ibérico (España)

El importe de operaciones de M&A en España se incrementa un 27,20%

En el mes se han contabilizado 64 transacciones por EUR 2.379m

El sector Inmobiliario es el más activo del mes, con 18 transacciones

Agosto registra 8 operaciones de Private Equity y 12 de Venture Capital

El mercado transaccional

En España, se han registrado hasta el mes de agosto 1.329 fusiones y adquisiciones, de las cuales 610 contabilizan un importe agregado de EUR 59.778m, según el informe mensual de TTR. Estas cifras suponen un aumento del 3,99% en el número de operaciones y un crecimiento del 27,20% en el importe de las mismas, respecto al mismo periodo del año pasado.

Por su parte, en el mes de agosto se han contabilizado 64 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 2.379m, lo que corresponde a una disminución del 27,27% en el número de operaciones, y un descenso del 17,01% en el importe de las mismas respecto a agosto de 2016.

En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 362 transacciones, seguido por el de Tecnología, con 174, y el de Internet, con 113.

Ámbito Cross-Border

Por lo que respecta al mercadoCross-Border en 2017, las empresas españolas han elegido como principales destinos inversión a Estados Unidos, con 20 operaciones, y a Portugal, con 16 transacciones. En términos de importe, Francia es el país en el que España ha realizado un mayor desembolso, con un valor aproximado de EUR 2.201m.

Por otro lado los países que mayor número de inversiones han realizado en España:

Estados Unidos, con 66 operaciones,

Reino Unido, con 49 operaciones y

Francia, con 41.

Por importe destaca Italia, con un valor de EUR 17.111,04m, como consecuencia principalmente de la OPA de Atlantia sobre Abertis, valorada en aproximadamente EUR 16.341m.

Private Equity y Venture Capital

A lo largo de 2017 se han contabilizado un total de 134 operaciones de Private Equity por EUR 17.144,17m, lo cual supone un aumento del 22% en el número de operaciones y un crecimiento del 127% en el importe de las mismas respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 221 transacciones con un importe agregado de EUR 873,76m, lo que corresponde a un aumento del 20% en el número de operaciones y un descenso del 29% en el importe de las mismas en términos interanuales.

Mercado de capitales

En el mercado de capitales español se han cerrado en el transcurso del año 17 salidas a Bolsa y 36 ampliaciones de capital, con importes agregados de EUR 3.017m y EUR 8.000,96m, respectivamente.

Transacción del mes

En agosto de 2017, TTR ha seleccionado como transacción destacada la adquisición de Acciona Ruta 160, por parte de Globalvía.

Gunter Schwandt habla con TTR acerca del mercado de M&A en México

Posted on

Entrevista: Gunter Schwandt, un experto en el segmento del financiamiento de adquisiciones, nos da su punto de vista acerca del mercado de M&A en México.

Schwandt, como experto en el segmento del financiamiento de adquisiciones, desde el punto de vista de su área de actuación ¿podría brindarnos en términos generales una visión y evaluación de la situación actual del mercado de M&A en México?

El mercado de M&A en México se ha visto favorecido en los últimos meses por diversos factores. El ambiente político actual que vivimos a nivel mundial ha traído incertidumbre pero también oportunidades en ciertos sectores, tales como telecomunicaciones, energía e infraestructura. Lo anterior se ha visto potenciado por las reformas estructurales que entraron en vigor a principios de la presente administración. No obstante lo anterior, la renegociación del Tratado de Libre Comercio con América del Norte prevista para los próximos meses, así como el proceso electoral de cara a la elección presidencial de mediados de 2018 podría traer un periodo de impasse, aunque se prevé que la inversión extranjera en el país continúe.

En el caso de las compañías mexicanas, ¿qué tipos de financiación son los más habituales para la cobertura de M&A ? ¿Qué ventajas obtienen las compañías al recurrir a financiación externa?

Las adquisiciones típicamente son fondeadas a través de una combinación de recursos propios y financiamiento externo, incluyendo créditos sindicados. Asimismo, colocaciones a través del mercado de capitales son también usuales en este tipo de operaciones, ya sea de manera inicial o como un mecanismo para sustituir la deuda que originalmente fue contratada.

Otra de las áreas en las que tiene experiencia, es en la emisión de CKDs (Certificados de Capital de Desarrollo) ¿A qué se debe la reciente popularidad que ha ganado este instrumento bursátil? ¿En qué aspecto resulta interesante y atractivo para las entidades emisoras? ¿Y para las suscriptoras?

El marco legal para los certificados de capital de desarrollo ha existido en México desde hace aproximadamente 8 años y fue creado principalmente para permitir que los fondos de pensiones mexicanos (AFOREs) pudieran invertir en estructuras similares a las de capital privado para fondear una diversidad de proyectos. El éxito ha sido tal que hoy en día existen más de 60 emisiones de CKDs en el mercado. La regulación ha tenido una etapa de evolución y mejora a lo largo de los años que ha permitido que estos fondos puedan estructurarse de manera más eficiente, otorgándole mayor flexibilidad a los administradores en términos generales. Este instrumento resulta atractivo para las emisoras al permitirles acceder al mercado de capitales para fondear e implementar un plan de negocios y levantar capital. Por otro lado, resulta interesante para los inversionistas al brindarles retornos atractivos y la tranquilidad de ser un instrumento listado que cuenta con la supervisión y visto bueno de las autoridades bursátiles.

Usted también es especialista en financiamiento inmobiliario, según los datos registrados por TTR, YTD el número de operaciones en el sector inmobiliario ha superado significativamente la cifra alcanzada en 2016. ¿Qué cree que ha podido estimular el crecimiento de la actividad en este sector?

El volumen y monto de las operaciones en el sector inmobiliario ha venido creciendo en los últimos meses debido a diversos factores. Dentro de dichos factores podemos encontrar una mayor sofisticación y maduración del mercado y de sus participantes, así como la utlización de estructuras fiscalmente eficientes, tales como las FIBRAs (Fideicomisos de Inversión en Bienes Raíces), el equivalente mexicano de los REITs estadounidenses.

Respecto a la continuación de la marcha del año en M&A, ¿cómo pronostica el cierre del ejercicio? ¿En qué medida y de qué modo cree que influirán las entidades financiadoras para el desenlace del 2017?

El pronóstico es que la actividad de M&A continúe con su trayectoria actual durante la segunda mitad de 2017. No obstante lo anterior y como lo comentamos hace un momento, es posible que diversos factores (renegociación del TLCAN, el proceso electoral presidencial que culminará a mediados de 2018, entre otros), afecten o alteren los planes y el calendario que tengan inversionistas internacionales para invertir en México.

(ENGLISH)

Schwandt, as an expert in acquisition finance, from a standpoint of your practice area, could you give as a general view and evaluation of the current M&A market in Mexico?

The M&A market in Mexico has seen positive growth during the last few months due to a number of factors. The political environment that currently exists throughout the world has brought uncertainty but also several opportunities in certain sectors, such as telecomm, energy and infrastructure. The foregoing has been supported by the structural reform package that was enacted at the beginning of the current administration. Notwithstanding the foregoing, the renegotiation of the North American Free Trade Agreement that is scheduled to occur in the next months, as well as the electoral process for the presidential election that will occur mid next year, could bring a slowdown, although it is expected that foreign investment to the country will continue during such period.

With respect to Mexican companies, what are the most common forms of financing for acquisitions? What advantages do companies obtain by seeking external financing?

Acquisitions are typically funded through a mix of own capital and external financing, including syndicated loans. Similarly, issuances through the capital markets are also usual in these types of transactions, be it initially or as a mechanism to take out the financing that was originally contracted.

Another practice area of your expertise is the issuance of CKDs (development capital certificates). What is the cause for this type of security’s recent popularity? In what aspects is it interesting and attractive for issuers? And for investors?

The legal framework for development capital certificates has existed in Mexico for approximately eight years and was created mainly to allow Mexican pension funds (AFOREs) to invest in private equity-like structures for the funding of a wide variety of projects. Currently there exist more than 60 CKD issuances in the Mexican market. The regulations have evolved and have been improved throughout the years, which has allowed these funds to be structured more efficiently, granting general partners more flexibility in general terms. This instrument has become interesting for issuers since it allows them to access the capital markets for purposes of funding and carrying out a business plan and to raise capital. It has also become interesting for investors given that they generally offer attractive returns and the ability to list a security that has been approved and is supervised by the securities regulators.

You are also a specialist in real estate financing, according to data from TTR, year to date the number of real estate transactions has significantly passed the number in 2016. What do you think may have stimulated growth of activity in this sector?

The number and amount of the transactions in the real estate industry has been growing during the last months due to several factors. Some of them include more sophistication of the participants and a more mature market, as well as the use of tax efficient structures, such as FIBRAs (Fideicomisos de Inversión en Bienes Raíces), the Mexican equivalent of a U.S. REIT.

With respect to the development of the M&A market during the year, how do you forecast the close of the current year? To what extent and how do you believe banks and other financing entities will influence the outcome of the year 2017?

It is forecasted that M&A activity will continue its current course during the second semestre of 2017. Notwithstanding the foregoing and as previously mentioned, it is possible that a number of factors (NAFTA renegotiation, the presidential electoral process that will end mid-2018, among others), will affect or alter the plans and calendar that international investors may have to invest in Mexico.